前沿拓展:西安美莱医院整形费用多少

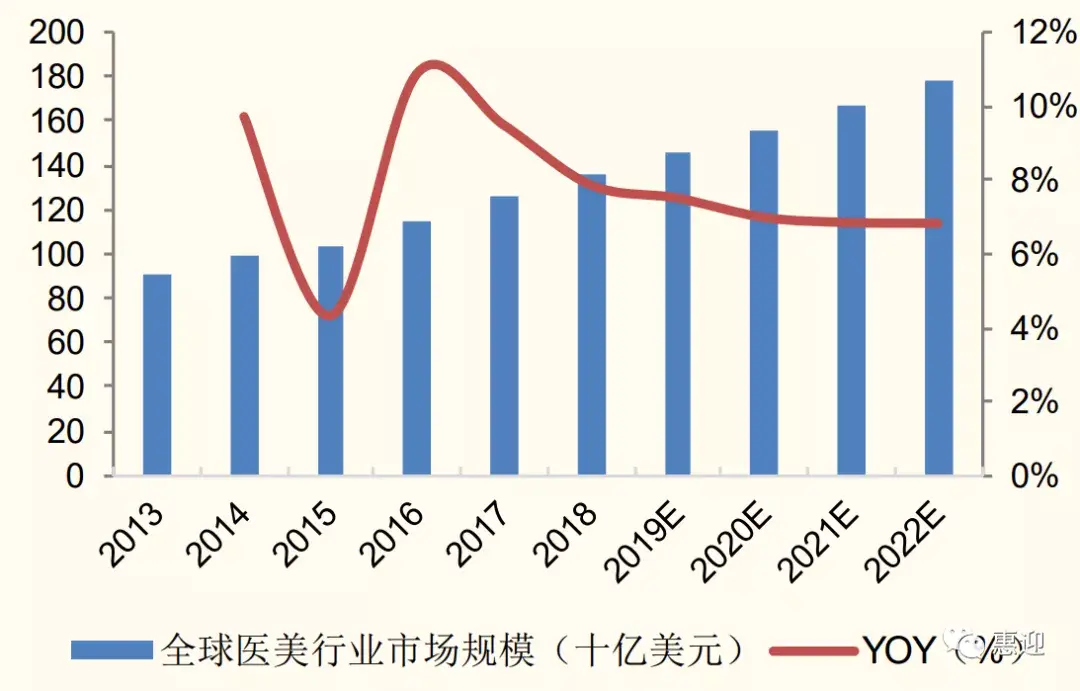

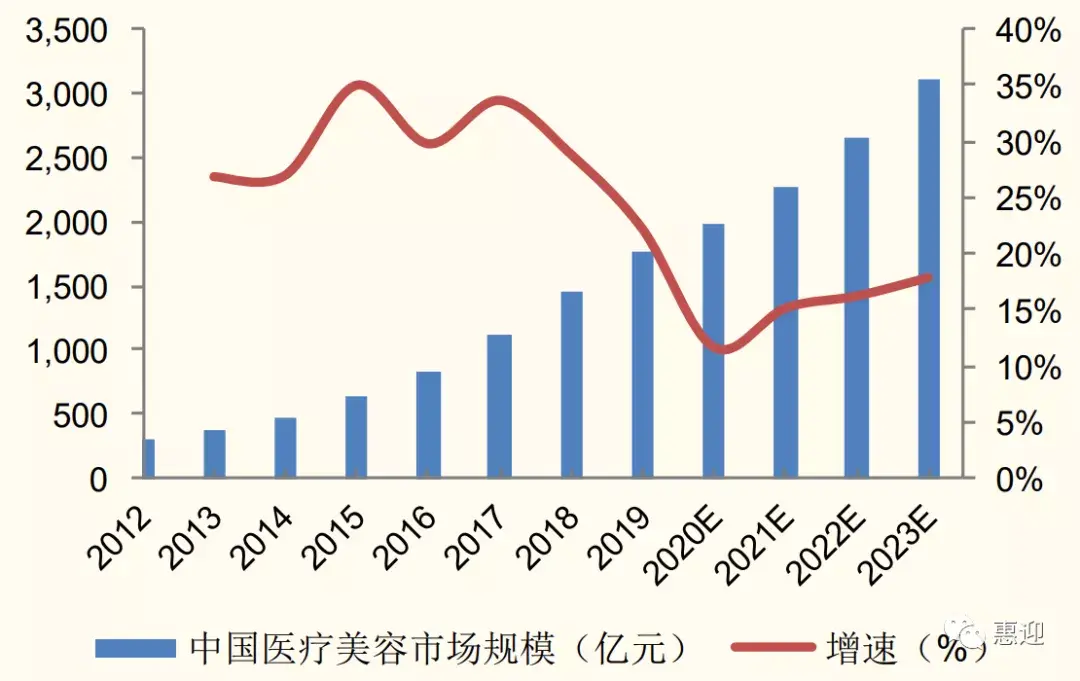

国内医美进入黄金时期,国产企业发展机遇到来:在人均可支配收入增加、大众对医美接受程度提高等多重因素推动下,我国医美市场蓬勃发展, 2020 年中国医美市场规模达到 1975 亿元,预计 2023 年市场规模将达到 3115 亿元(cagr15.2%)。

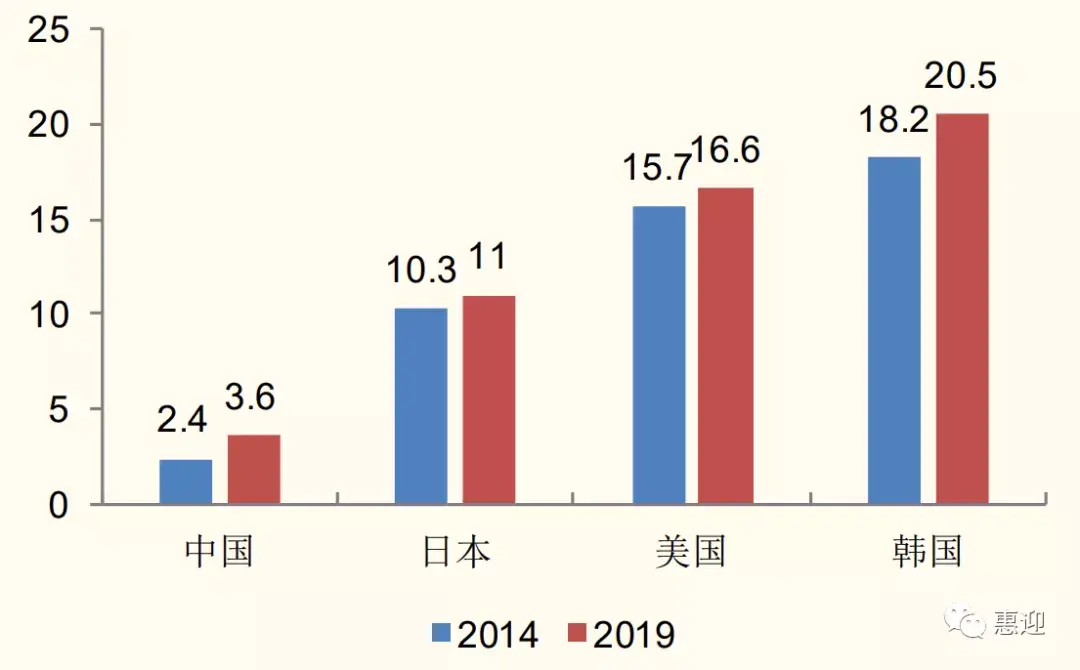

根据弗若斯特沙利文数据,2019 年中国的医美渗透率仅 3.6%,远低于日本的 11%,美国的 16.5%,韩国的20%的水平,行业发展即将迎来黄金时期。在此环境下,国内医美公司产品线日益丰富,品质逐步提高,国产替代趋势不可阻挡。

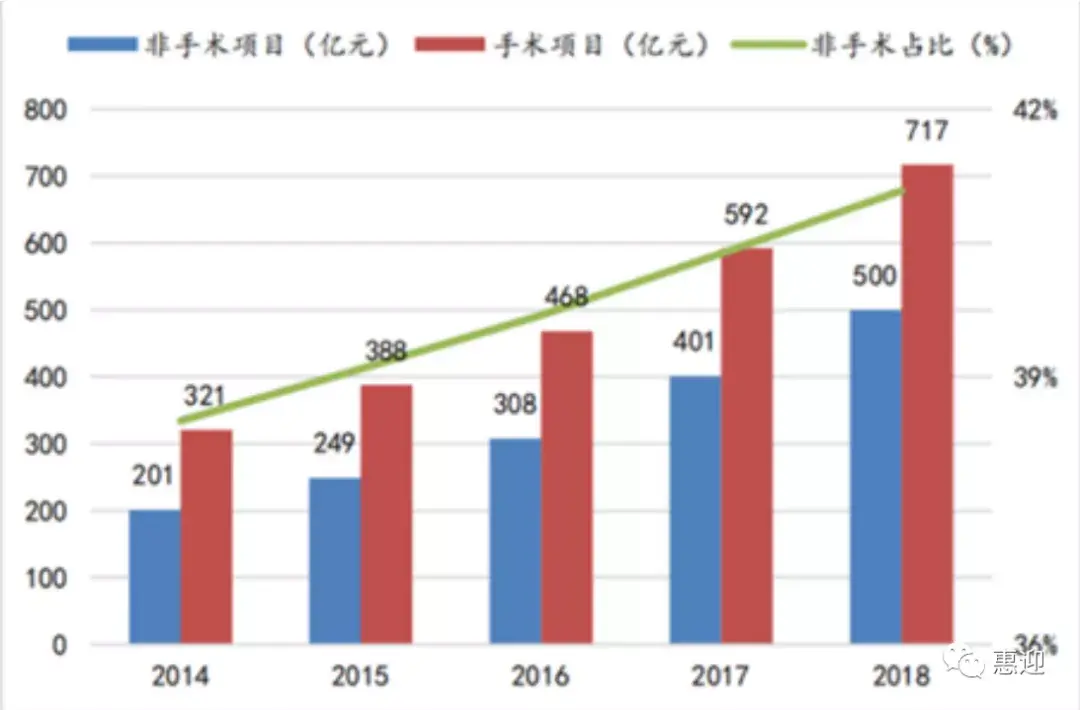

非手术类医美项目由于恢复时间快、价格风险低,近年越发受到消费者欢迎:2015-2019 年非手术类项目 CAGR 为 24.6%,高于手术类项目;中国市场与其他东亚文明圈和地区类似,对皮肤项目更为青睐,叠加能操作复杂手术的医师资源短缺等限制条件,中国非手术类项目市场规模、疗程量占比均高于水平;非手术类项目主要有注射型产品和光电类非侵入医美项目等,注射类医美占据非手术类医美 50%以上的市场份额,以肉毒毒素和玻尿酸为前两大注射类品种。

医美药械公司蓬勃发展,细分龙头独占先机:国内市场上游医美材料企业集中度较高,竞争格局相对稳定。目前行业上游的药品器械具有较长的研发周期和认证周期,监管要求较高;同时光电类医美设备对产品精密度要求较高,因此上游产品端具有较高的技术壁垒;其中,爱美客深耕玻尿酸系列产品,华熙生物在玻尿酸原料生产领域处于领先位置,华东医药布局玻尿酸、医美设备等多个领域,四环医药在产品获得代理权等,均具有一定竞争优势;

医美下游公司有望实现大型品牌连锁,终端有望迎来集中度提升。我国医疗美容服务市场中民营机构占据较大份额。其中民营机构按照规模大小又可以分为大型连锁医院、中小型民营整形医院以及小型民营诊所三类,目前主要以小型民营诊所为主,占据市场 71%的份额,民营中小型医院和大型连锁医院则分别占比 15%和 6%。国内大型的连锁医美机构近年来已经有一定发展,出现了如美莱整形、艺星整形、华韩整形,朗姿股份等有代表性的头部企业。随着医美行业整体市场规模的扩大和行业监管的加强,非合规机构的生存空间未来可能会被进一部压缩,正规机构的市场份额将逐步提高,推动整个行业格局发生变化。

未来数年将是医美行业发展的黄金时期,我们看好医美行业的整体扩容和渗透率提升趋势。从产品端看,随着国内企业竞争力增强,国产替代加速,未来国内企业有望充分受益于医美市场的快速成长,我们看好创新能力较强的头部产品企业。从服务端看,随着市场监管逐步完善,规范程度不断提高,大型连锁企业在成本费用控制和品牌获客方面都有突出优势,我们看好这些企业不断提高市场份额。

重点公司:爱美客、华熙生物、华东医药,朗姿股份,奥园美谷等。

医美相关阅读:

《玻尿酸:黄金赛道,终端产品市场潜力巨大》

《:高增长、高壁垒的黄金赛道》

《颜值经济的轻医美优质龙头爱美客》

《透明质酸优质赛道龙头华熙生物》

《工商一体医药龙头华东医药,抢滩高端医美蓝海》

《医美区域性连锁龙头朗姿股份》

爱美客:细分赛道龙头,产品矩阵建设丰富

截至 2019 年,爱美客透明质酸钠类注射产品在国产企业中排位一。产品嗨体未来几年内将持续放量,2019 年嗨体颈纹注射约占整体注射类医美的 2.76%,2020 年提升至 4.9%,2020 年下半年扩展细分赛道在在眶周抗衰,嗨体系列整体呈现量价齐升状态。

产品医用含修饰聚左旋乳酸微球的透明质酸钠凝胶项目()进入到注册申报阶段;用于去除动态皱纹的注射用 A 型肉毒毒素正处于临床阶段;用于慢性体重管理的利拉鲁肽注射液正处于临床阶段。相关产品若正式获批上市,可与现有产品形成共振,共用渠道快速放量,进一步完善爱美客产品管线,有望贡献较大业绩弹性。

华熙生物:玻尿酸全产业链覆盖,打造医美生态圈

公司围绕玻尿酸覆盖原料、医疗终端、功能性护肤品和功能性食品板块。2020 年下半年推出拥有微交联技术及利多卡因缓释技术的润致“娃娃针”产品,是国内三级医疗器械水光产品,相比普通水光真正实现了性高、疼痛度低、长效补水。2021 年起公司也将加快对医美产品管线的布局,通过满足消费者多样化需求提升市占率。原料方面公司已成为透明质酸龙头,随着向终端医疗器械、化妆品和食品等领域延伸,通过不断加强消费者市场教育,有望塑造玻尿酸产业链生态圈。

华东医药:加码多项轻医美业务,激发公司新活力

华东医药在医美产品端布局,多项重磅产品打造综合型医美大健康平台公司。2013 年公司从代理韩国 LG 公司的玻尿酸(伊婉)切入医美领域,销量市占率第一。随后 2018 年收购 Sinclair,布局长效微球、玻尿酸以及埋线等产品,2021 年 4 月全资子公司 Sinclair 旗下产品于国内获批;2019 年公司入股美国 R2 公司,在冷冻祛斑和美白相关医美器械迅速布局,并获得 F1、F2 光电医疗器械及其未来改进型在中国大陆等34 个亚太的分销权;2019 年公司获得九源基因利拉鲁肽开发技术(减肥注射液);2020 年公司与韩国 Jetema 公司达成合作,获得 A 型产品在中国大陆地区代理权;2021 年收购西班牙能量源型医美器械公司 High Tech,布局冷冻溶脂及激光脱毛等系列产品。

朗姿股份:医美业务占比不断提升,成为业绩核心驱动力

截至 2020 年末体内已经拥有 19 家医疗美容机构,参股并受托管理 1 家机构,医院 4 家、门诊及诊所 16 家。

米兰柏羽事业部:旗下包含 3 家医院 1 家门诊部。(米兰柏羽作为成都市内的龙头综合性医疗美容医院 2020 年营收 3.93 亿元(+26%),净利润6042 万元(+71%),净利率 15%(+4pp),收入利润规模、成长速度及盈利能力提升速度不断提高;西安美立方医院(2020 年收入 1.12 亿,利润185 万))。

晶肤事业部:20 年为止下辖 13 家门深圳米兰柏羽(门诊部,20 年收入2707 万,主要通过在成都、西安等城市开展同城连锁方式深入社区医美服务)。

高一生事业部:2018 年朗姿收购了在西安当地有超过 20 年经营历史的专业医疗美容医院高一生,截至 2020 年高一生旗下拥有 1 家医院及 1 家门诊部(收入 1.28 亿元,净利润 0.14 亿元)。公司在成都、西安两大西部核心城市初步形成了“1+N” 的产业布局,即在特定区域构建一家或多家大型整形医院加若干家小型连锁门诊,诊所的医疗美容机构体系。

奥园美谷:依托集团资源转型医美产业,

2021 年以来公司收购浙江医美龙头杭州连天美两家医疗美容医院,布局医美服务端;

与暨南大学医药生物中心、广州市暨源生物科技有限公司签署战略合作协议;

与大连肌源医药科技有限公司签署战略合作协议,布局医美产品端。公司拟剥离现有房地产业务,专注发展美丽健康产业。

不构成投资建议,股市有风险,投资需谨慎。

拓展知识:西安美莱医院整形费用多少

还有其他疑惑?想了解更多?可以点击 【在线咨询】

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}